Dopo un 2020 che, nonostante la pandemia, si è chiuso in positivo, un vero e proprio balzo dell’attività è atteso per il 2021, per le società italiane di ingegneria. Con un aumento previsto del 15,5% e una produzione di quasi 3,5 miliardi di euro. Oice, l’associazione delle organizzazioni di ingegneria, architettura e consulenza tecnico-economica ha pubblicato la 37esima rilevazione annuale sul settore delle società italiane di ingegneria (consuntivo 2020 e previsioni 2021).

L’indagine offre le prime proiezioni sugli andamenti del 2021 e porta risultati particolarmente incoraggianti. Per l’anno passato si registra un aumento del 3,5% della produzione sul 2019, per un livello attestatosi appena al di sotto dei 3 miliardi di euro.

I risultati delle imprese di maggiori dimensioni si confermano i più brillanti, ma la fase espansiva coinvolge a pieno titolo le aziende con meno di 50 addetti. In virtù di questi incrementi produttivi, alla fine dell’anno corrente, il settore arriverebbe a contare quasi 4.500 lavoratori in più rispetto al 2019.

Il 2020, un anno di consolidamento

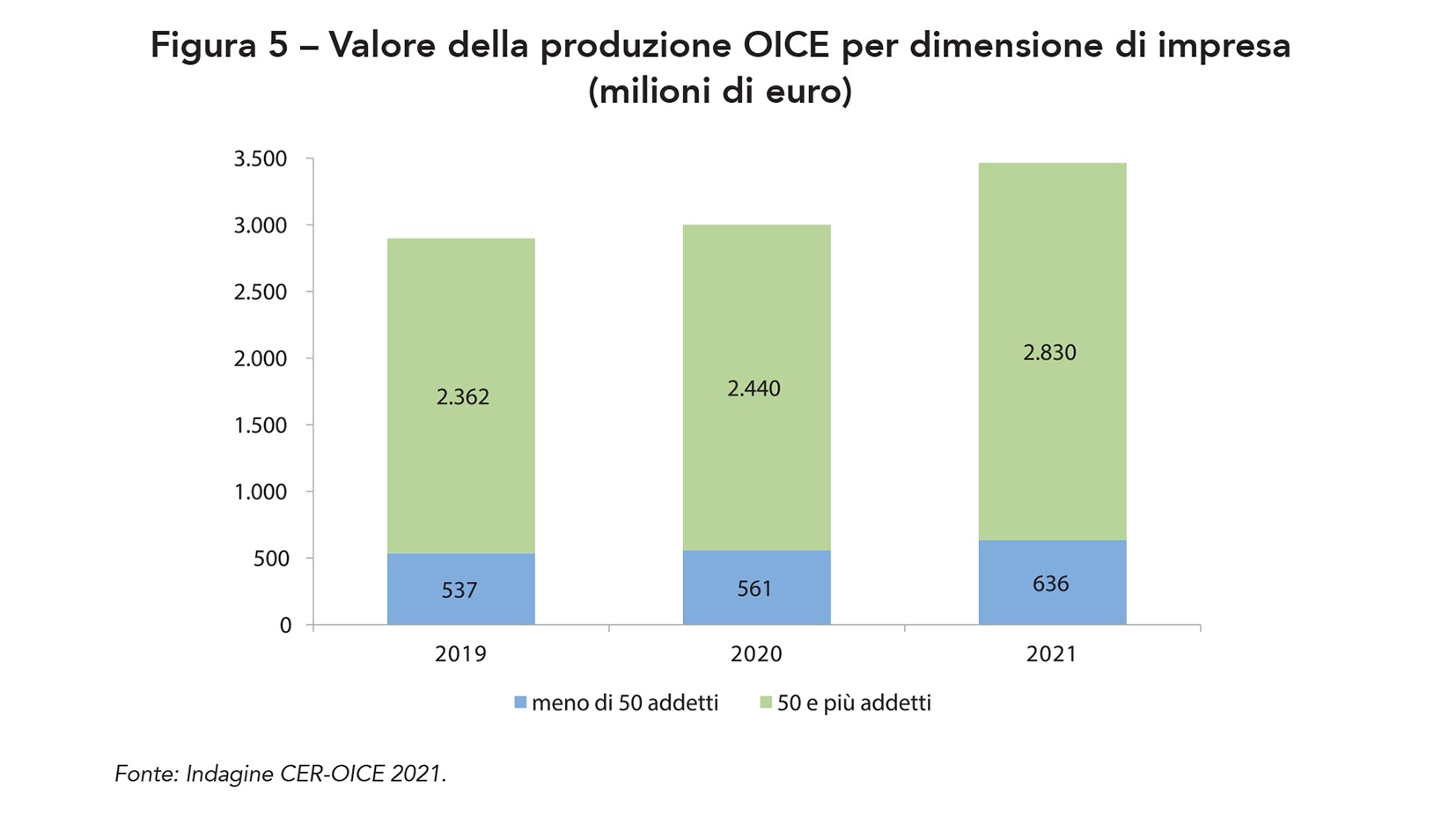

I risultati dell’indagine mostrano come il 2020, nonostante la profondità della recessione pandemica, sia stato un anno di consolidamento per le imprese Oice: la produzione è aumentata rispetto al 2019 sia per le imprese con meno di 50 addetti, +4,5%, che per quelle più grandi, +3,3%.

Per il 2021, anno di forte ripresa economica, le imprese prevedono un’accelerazione della crescita della produzione con un valore complessivo previsto arrivare a 3,466 miliardi di euro, in crescita del 15,5% rispetto al consuntivo 2020. Anche nel 2021 sia le imprese con meno di 50 addetti quanto quelle oltre questa soglia prevedono un andamento crescente della produzione, rispettivamente +13,4% e +16,0%.

Cresce il Project Management

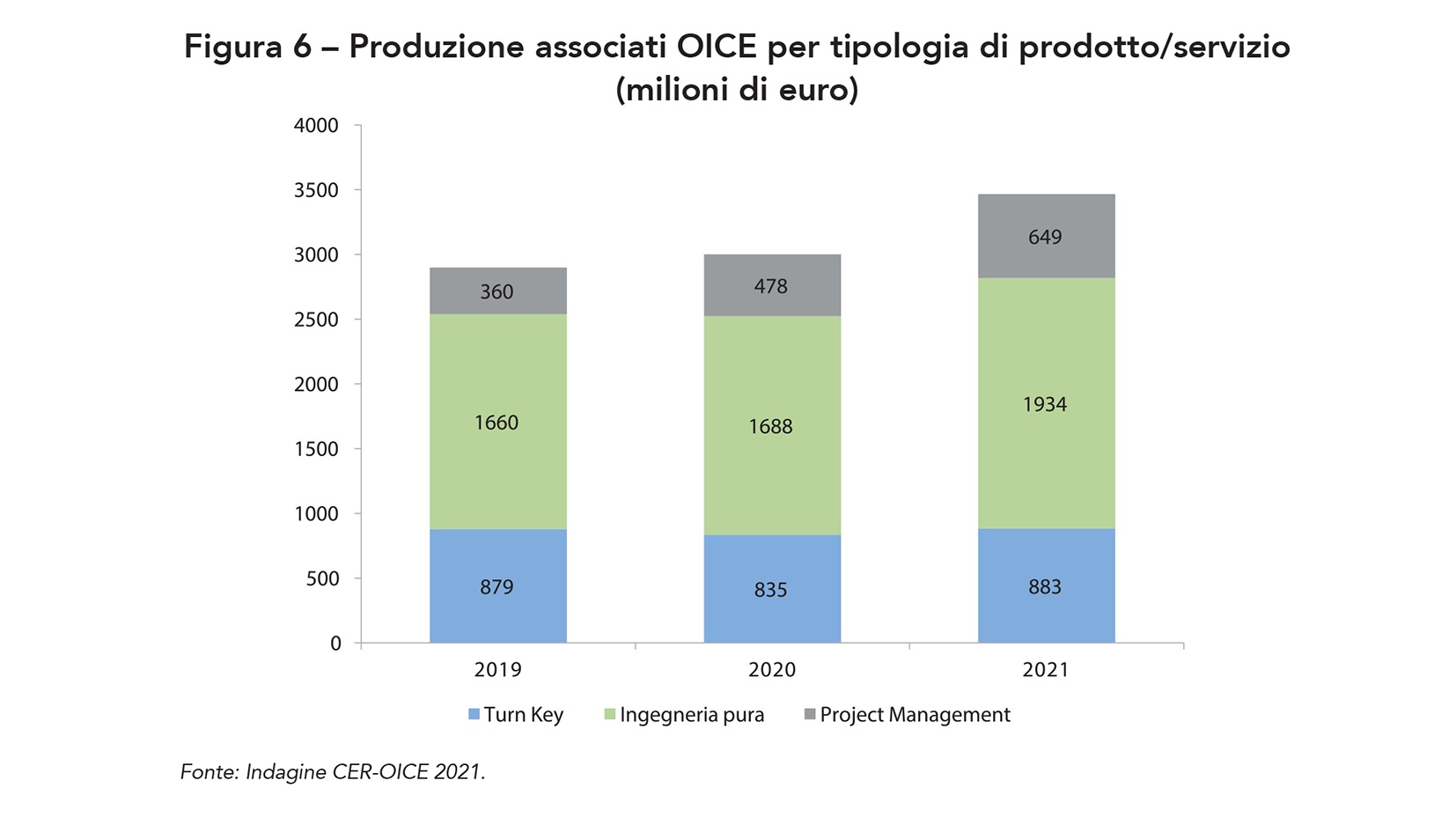

La distribuzione del valore della produzione per tipologia di prodotto/servizio presenta una crescita delle tre tipologie, ma con intensità diverse. Infatti, molto sensibile è l’aumento della produzione attribuibile ai servizi di project management, la cui quota sul totale è aumentata dal 12,4 al 15,9% tra 2019 e 2020 ed è attesa crescere fino al 18,7% nel 2021.

Opposta è la tendenza del turn-key (il “chiavi in mano”), la cui produzione, pur aumentando in valore assoluto, è scesa dal 30,3% del totale del 2019 al 27,8% del 2020 ed è prevista in ulteriore riduzione nel 2021, in discesa al 25,5% del totale.

La quota dei servizi di ingegneria pura è invece diminuita dal 57,3% del 2019 al 56,2% nel 2020 ed è prevista in lieve ulteriore riduzione nel 2021, scendendo al 55,8% del totale.

Nei livelli questi movimenti si traducono in valori della produzione turn-key di 835 milioni nel 2020 (-5,0% sul 2019) e di 883 milioni nel 2021 (+5,7%). Per i servizi di ingegneria pura la produzione è stata pari a 1,688 milioni nel 2020 (+1,7%) ed è prevista pari a 1,934 milioni nel 2021 (+14,6%). Per i servizi di Project management la produzione sale da 478 milioni nel 2020 (+32,8%) a 649 milioni nel 2021 (+35,8%).

Nel complesso, quindi, il 2020 è stato negativo solo per la produzione turn-key, mentre ha tenuto l’ingegneria pura ed è cresciuto il project management. Nel 2021 la crescita sarà più corale, il ritmo di espansione più marcato arà sempre quello del project management, mentre a livello assoluto la crescita più marcata sarà quella prevista per l’ingegneria pura.

Tra Italia ed estero

Per quanto riguarda la dinamica dei mercati estero e nazionale, nel 2020, nonostante il periodo di lockdown nazionale e la pandemia diffusa su scala globale, si è osservata una crescita in entrambi i mercati. Nel 2020 si è confermata una prevalenza del mercato estero, con 1,724 miliardi di euro (+3,0% sul 2019) contro 1,277 miliardi di produzione in Italia (+4,2% sul 2019).

Nell’anno in corso le prospettive sono positive, con una produzione estera in crescita fino a 1,968 miliardi (+14,2% sul 2020) e quella italiana a 1,498 miliardi (+17,3% rispetto al 2020).

Tuttavia, pur essendo il mercato estero quello prevalente, la dinamica tra 2019 e 2021 mostra un recupero del mercato domestico, la cui quota sul totale cresce di 2,2 punti passando dal 41,7% del totale della produzione nel 2019 al 43,9% nel 2021.

Covid-19, l’impatto sulle imprese

Esplorando le conseguenze della pandemia, dai dati emerge che la maggior parte delle imprese, 66%, è stata colpita “per niente” (18%) o “poco” (48%) dalla crisi, mentre il 34% ha scelto le opzioni “abbastanza” (27%) e “molto” (7%). Questo risultato mette in luce che 2/3 delle imprese sono riuscite ad affrontare la crisi pandemica limitando di molto gli effetti collaterali, nonostante lo scenario economico sia stato decisamente negativo.

Si nota un consuntivo 2020 molto migliore rispetto a quanto ci si poteva aspettare, con il 69% delle imprese che ha registrato una crescita del fatturato estero rispetto al 2019. Inoltre, si conferma un miglioramento ulteriore nel 2021, visto che ben l’84% delle imprese si aspetta una crescita del fatturato nell’anno in corso.

Covid-19, i giudizi sui provvedimenti di supporto alle imprese

Le imprese hanno espresso un giudizio riguardo ai provvedimenti governativi varati per supportare le imprese, sia nel periodo di crisi che in quello di ripresa. Il 57% delle imprese ritiene sufficienti (47%) o buoni (10%) i provvedimenti messi in atto a sostegno delle imprese nel corso del 2020. Tuttavia, è presente un 38% di imprese che li ha giudicati insufficienti.

In merito al PNRR, l’81,6% delle imprese si attende dall’attuazione del piano nazionale benefici “abbastanza” (53,1%) o “molto” (28,6%) significativi. Al contrario, il 18,4% ritiene che tali benefici saranno poco rilevanti.

Non altrettanto ottimistiche si presentano le aspettative delle imprese sull’impatto che il Superbonus 110% avrà sul fatturato. Solo il 26,2% delle imprese ritiene che tali iniziative impatteranno in misura rilevante nel corso dell’anno. Il 14,8% delle imprese, infatti, ritiene che il Superbonus 110% impatterà sul proprio fatturato in misura “abbastanza” rilevante, mentre una percentuale inferiore (11,4%) si attende un impatto “molto” rilevante. La parte restante, che rappresenta la maggioranza delle imprese intervistate (73,8%) non si attende una grande variazione sul proprio fatturato.

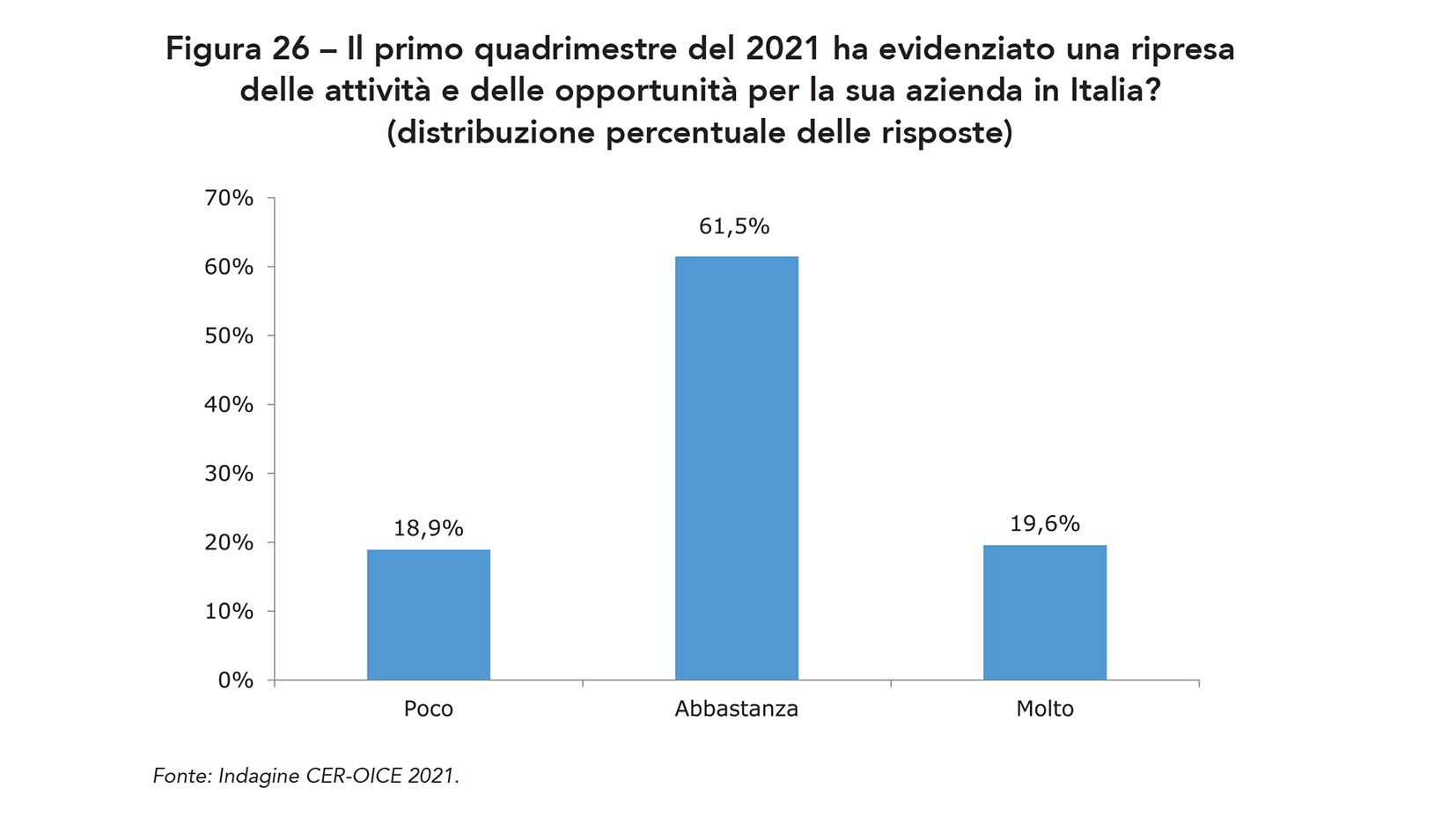

Volgendo lo sguardo alla situazione corrente, è stato domandato alle imprese se durante il primo quadrimestre del 2021 si sia assistito a una ripresa delle attività e delle opportunità in Italia. Nel complesso, lo scenario appare piuttosto incoraggiante, considerato che per l’81,1% delle imprese intervistate l’inizio del 2021 ha evidenziato una ripresa “abbastanza” (61,5%) o “molto” (19,6%) significativa. Per il 18,9% delle imprese la ripresa nel primo scorcio del 2021 è stata “minima”.

Le previsioni al 2022

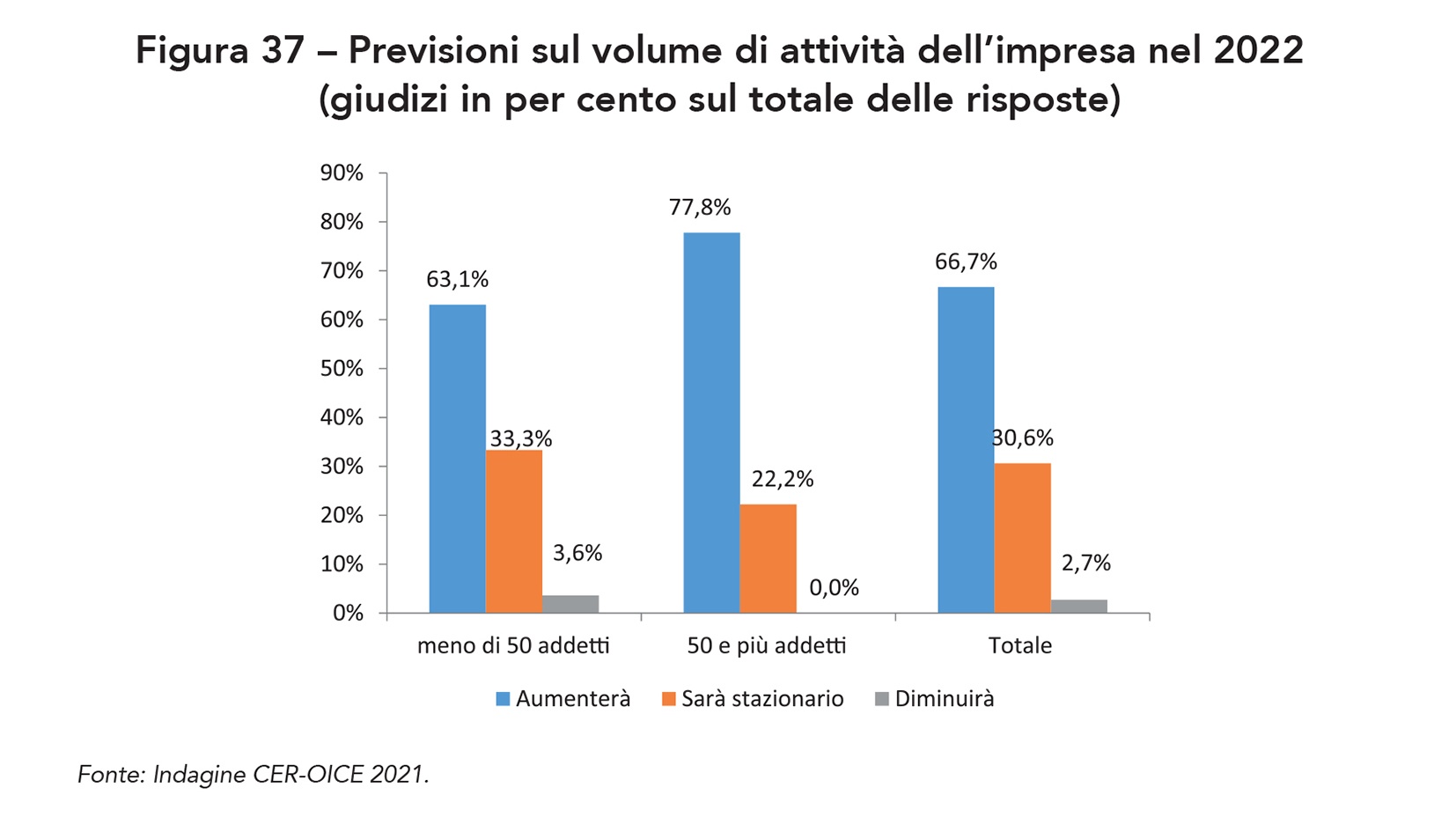

La previsione delle imprese sull’andamento del volume di attività nel 2022 risulta molto positiva. Infatti, il 66,7% delle imprese anticipa un aumento del volume di attività, 77,8% delle grandi e 63,1% delle minori. La percentuale di chi prevede una stazionarietà dell’attività d’impresa è pari al 30,6% complessivamente. Molto limitato è il numero di imprese che anticipa una riduzione dell’attività, il 2,7% del totale, ma nessuna tra quelle di maggior dimensione.

Per quel che riguarda le previsioni sul personale occupato, il 54,4% delle imprese ritiene che aumenterà il personale occupato nel corso del 2022, con una percentuale maggiore tra le imprese di grandi dimensioni, 77,1%. Tra le imprese di minor dimensione prevale, invece, la cautela: più della metà (51,8%) ritiene che gli addetti rimarranno stazionari tra il 2021 e il 2022. Considerando l’intero campione, solo lo 0,7% delle imprese ritiene che gli addetti saranno in diminuzione.

Riguardo agli investimenti previsti nel 2022, poco più della metà, 51,4%, indica che gli investimenti saranno in aumento. Tra le grandi imprese la percentuale di chi prevede un aumento degli investimenti è più elevata (57,1%) rispetto a quelle al di sotto dei 50 addetti (49,6%). Il 47,3% delle imprese associate OICE prevede, invece, una stazionarietà negli investimenti nel 2022, mentre una percentuale minoritaria anticipa una diminuzione (1,4% del totale, l’1,8% tra le piccole imprese e nessuna tra le grandi imprese).