Il 2021 è stato un anno importante per la ripresa italiana: dopo anni di bassa crescita e in ultimo la crisi generata dalla pandemia, l’economia del Paese è tornata a crescere, con un aumento del PIL al +6,5%, oltre le attese. Questo è quanto emerge dal recente Osservatorio Congiunturale di ANCE, l’associazione nazionale delle imprese di costruzioni.

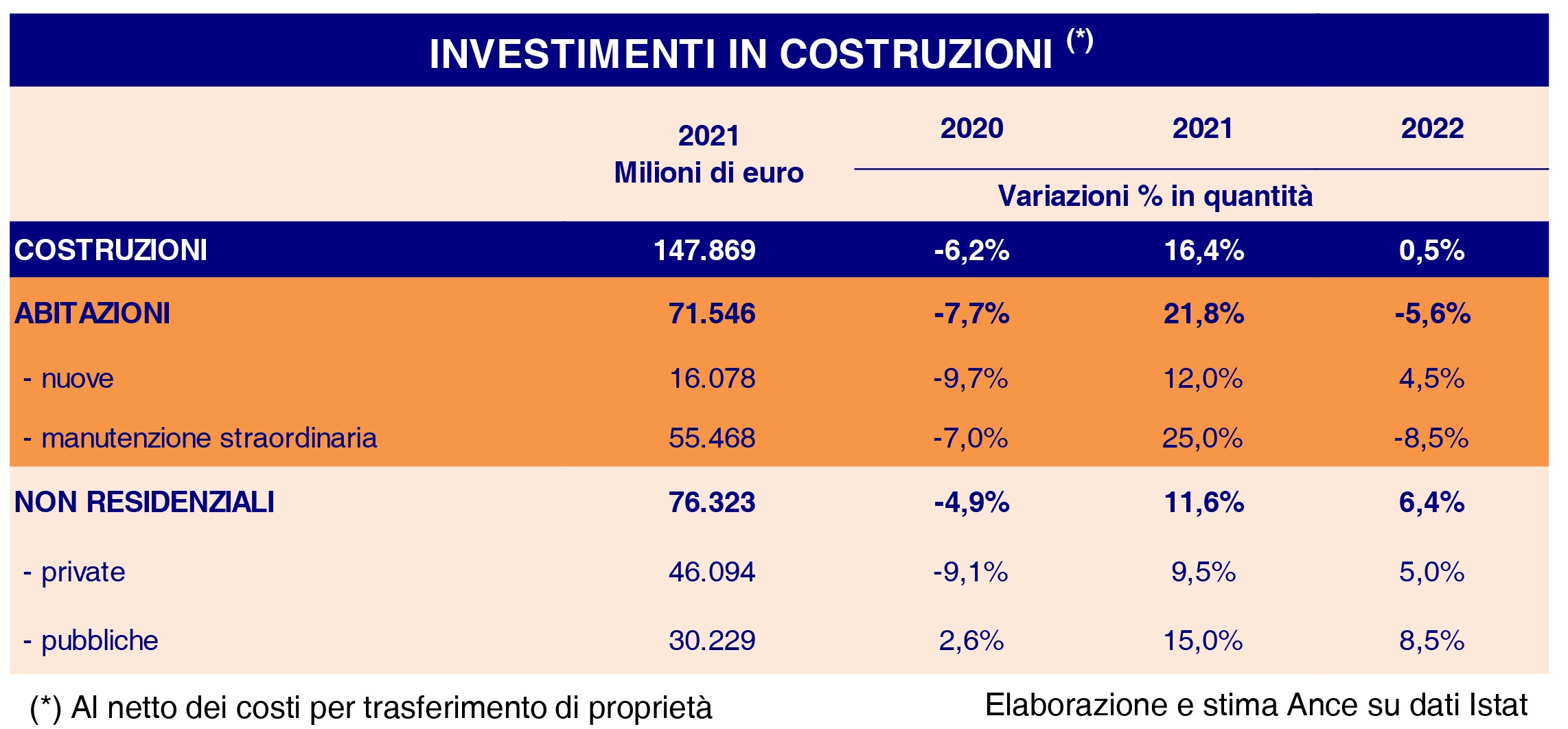

A questo risultato ha contribuito fortemente il settore delle costruzioni che con tutte le attività collegate arriva a rappresentare il 22% del PIL, attivando una filiera collegata a quasi il 90% dei settori economici, in grado di generare l’effetto propulsivo più elevato sull’economia tra tutti i comparti di attività industriale. Al mondo delle costruzioni il 2021 ha portato una crescita a doppia cifra in tutti i comparti, dall’edilizia privata alle opere pubbliche. Investimenti al +16,4%, risultato superiore anche ai livelli prepandemici (+9% rispetto dal 2019), produzione al +24,3%, occupazione in crescita con +11,8% iscritti alle casse edili e +26,7% di ore lavorate. I numeri sono purtroppo ancora lontani da quelli precedenti alla crisi del settore del 2008: -28,8% rispetto al 2007, ossia meno 60 miliardi rispetto al livello annuale degli investimenti.

Riqualificazione e bonus edilizi trainano la crescita

Gli investimenti in riqualificazione del patrimonio abitativo: +25% nel 2021 grazie ai bonus edilizi e ai meccanismi di cessione del credito e dello sconto in fattura, che porta a 55 miliardi il totale degli investimenti nel comparto. Si stima che l’incremento del giro d’affari collegabile agli incentivi fiscali nei primi 11 mesi del 2021 sia pari al +43,4%. Il Superbonus 110% ha veicolato 107.588 interventi per 18,3 miliardi di euro secondo gli ultimi dati del monitoraggio Enea – MISE – MITE al 31 gennaio 2022.

Per il 2022 è prevista una diminuzione dell’8,5% degli investimenti in riqualificazione a causa delle continue modifiche e al momentaneo blocco delle cessioni dei crediti, che investe non solo il Superbonus ma anche i bonus ordinari generato dal dl sostegni ter.

Le sfide per il 2022: caro materiali, manodopera e competenze

In questo quadro positivo si inseriscono gli elementi di incertezza, a cominciare dal caro materiali che sta causando problematiche economiche per le imprese nella realizzazione delle opere, e rischia concretamente di bloccare i cantieri. Serve un adeguamento dei prezzari e degli importi a base d’asta, cosa che peraltro è già stata effettuata da alcune primarie stazioni appaltanti.

Si registra anche un problema di scarsità di manodopera: nel 2021 ben il 40% dei profili richiesti nelle costruzioni è di difficile reperimento.

Si registra anche un problema di scarsità di manodopera: nel 2021 ben il 40% dei profili richiesti nelle costruzioni è di difficile reperimento.

Infine, è sentita la questione delle competenze, soprattutto nella PA. Tutti gli investimenti previsti dal PNRR devono essere aggiudicati entro il 2023. Questo è un ulteriore ed importante elemento di criticità in considerazione della capacità della Pubblica amministrazione, impoverita da anni di mancati investimenti e dal blocco del turnover.

Le previsioni 2022

Per l’anno in corso di prevedono investimenti in costruzione al + 0,5%. Si prevede un calo del comparto della riqualificazione che a causa dei continui stop and go normativi segnerà una battuta d’arresto (-8,5%). La stima degli investimenti in opere pubbliche è del +8,5%, derivante dalle aspettative di utilizzo delle risorse del PNRR, soprattutto per gli interventi diffusi sul territorio. La nuova edilizia abitativa e l’edilizia non residenziale privata crescerà rispettivamente del +4,5% e +5%.